| 北京 | 天津 | 河北 | 山西 | 湖北 | 江苏 | 安徽 | 山东 | 四川 | 重庆 | 贵州 | 云南 | 辽宁 | 吉林 | 广东 | 广西 |

| 上海 | 浙江 | 江西 | 福建 | 湖南 | 宁夏 | 海南 | 河南 | 黑龙江 | 西藏 | 陕西 | 青海 | 甘肃 | 新疆 | 内蒙古 | 深圳 |

企业会计准则分类标准-2014中华会计网校会计继续教育讲义(4)

时间:2014-04-05 来源: 会计继续教育网

(二)分类标准包含什么内容 通用分类标准在内容不包括财务报表和附注等财务报告构成要素,涵盖了企业会计准则及应用指南中有关财务信息列报的各项要求。 (三)分类标准的组织方式 在组织形式上,通用分类标准采用

本篇文章由会计继续教育网整理推荐:希望大家能够喜欢!

(二)分类标准包含什么内容

通用分类标准在内容不包括财务报表和附注等财务报告构成要素,涵盖了企业会计准则及应用指南中有关财务信息列报的各项要求。

(三)分类标准的组织方式

在组织形式上,通用分类标准采用按照企业会计准则和扩展链接角色(ELR)组织。

1.逐项准则法

通用分类标准按照具体会计准则的编号,在33个文件夹中分别规范相应的财务信息关系。其优点是简化了分类标准的维护,任何会计准则变动引起的分类标准变动都一目了然。国际财务报告准则分类标准也采用了逐项准则法。

2.按照扩展链接角色:( ELR)组织

在同一项具体准则下,通用分类标准将财务报告按照披露表格的不同类别分成若干扩展链接角色(ELR)。简单地说,一个扩展链接角色就是财务报告中的一个披露表格或者是一组同类的披露事项。每个扩展链接角色对应一个或几个同类别的披露表格,每项具体会计准则对应一个或几个扩展链接角色。

(四)分类标准的逻辑结构

在逻辑结构上(如图5所示.),通用分类标准由元素、模式文件和6类链接库组成。其中元素2845个,模式文件包括核心模式文件、人口模式文件和角色模式文件,链接库包括列报链接库、计算链接库、定义链接库、标签链接库(包括中文和英文标签)、参考链接库和公式链接库。

(五)分类标准与传统财务报告的关系

分类标准与传统财务报告在底层技术实现机制上存在不同。但是在展现形式上,通过分类标准生成的实例文档可实现与传统财务报告相同的展现效果。

表格式披露(以财务报告附注为常见展现形式)

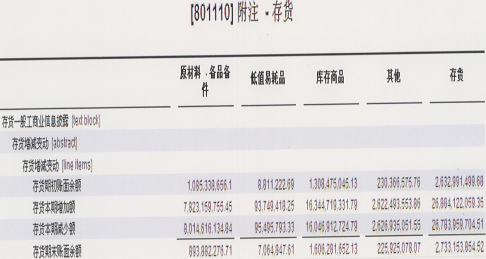

存货

| 年初余额 | 本年增加 | 本年减少 | 年末余额 | |

| 原材料-备品备件 | 1,085,338,656.10 | 7,823,159,755.45 | (8,014,616,134.84) | 893,882,276.71 |

| 低值易耗品 | 8,811,222,69 | 93,749,418.25 | (95,495,793.33) | 7,064,847.61 |

| 库存商品 | 1,308,475,045.13 | 16,344,719,331.79 | (16,046,912,723.79) | 1,606,281,652.13 |

| 其他 | 230,366,575.76 | 2,622,493,553.86 | (2,626,935,051.55) | 225,925,078.07 |

| 小计 | 2,632,991,499.68 | 26,884,122,059.35 | (26,783,959,704.51) | 2,733,153,854.52 |

但是,分类标准与传统财务报告在底层技术实现机制上是不同的,如下图所示。通用分类标准根据企业会计准则的列报规定,将财务报告等财务信息内容分解成不同的数据元,再根据信息技术规则对数据元赋予唯一的数据标记。每个数据元可以单独提取和使用,增强了财务报表使用者从不同角度使用和分析财务数据的灵活性。

(六)通用分类标准的特色

通用分类标准是我国首套基于企业会计准则的XBRL分类标准,具有一定开创性,其主要特点如下:

(1)采用了国际先进的体系结构

(2)与国际标准无缝衔接

(3)多语言支持

(4)强大的财务报告信息校验能力

(5)自主创新的协同化分类标准开发

此文章是由会计继续教育网(www.kjzjxjy.com)收集和整理,部分文章来自互联网,如不慎侵犯贵方版权,请与我们联系QQ 见网站底部,我们将及时处理!—— 转载请注明文章来源及原始链接,谢谢合作!

- 上一篇:企业投资策略-2014中华会计网校继续教育讲义

- 下一篇:合同法律制度-总则

你可能还喜欢这些文章

热点内容

推荐内容

- 房地产开发企业成本核算实务-中华会计网校继续教育讲

- 房地产开发企业成本核算实务-中华会计网校继续教育讲义 第一节 房地产企业开发成本 一...

- 中华会计网校会计继续教育常见问题解答

- 中华会计网校会计继续教育常见问题解答 目前,网络继续教育已经作为一种全新模式被广...

- 关于财务管理制度,以下表述中正确的有

- 关于财务管理制度,以下表述中正确的有 关于财务管理制度,以下表述中正确的有( )。...

- 研究制定会计人员信用信息管理办法,应规范

- 研究制定会计人员信用信息管理办法,应规范 研究制定会计人员信用信息管理办法,应规...

- 关于诚信教育,以下表述中,不正确的是

- 关于诚信教育,以下表述中,不正确的是 关于诚信教育,以下表述中,不正确的是( )。...

- 以下没有违背会计人员信用的是

- 以下没有违背会计人员信用的是 以下没有违背会计人员信用的是( ) A、贪污 B、挪用公...

- excel会计继续教育考试答案

- excel会计继续教育考试答案 判断题 第1题: 如果每年计息的次数超过一次,那么给定的年...

- 2015会计从业资格证继续教育考试答案

- 2015会计从业资格证继续教育考试答案 一、单项选择题 1、一般会计人员离开会计岗位办...

| 北京 | 天津 | 河北 | 山西 | 湖北 | 江苏 | 安徽 | 山东 | 四川 | 重庆 | 贵州 | 云南 | 辽宁 | 吉林 | 广东 | 广西 |

| 上海 | 浙江 | 江西 | 福建 | 湖南 | 宁夏 | 海南 | 河南 | 黑龙江 | 西藏 | 陕西 | 青海 | 甘肃 | 新疆 | 内蒙古 | 深圳 |

- 免责声明:本站有些文章来自于网络,如若侵权请联系我们,我们会马上进行删除

- 版权所有[会计继续教育考试网] ICP备案号:豫ICP备13003330号-2 安全联盟

- Copyright©2013 www.kjzjxjy.com All Rights Reserved

-

- 关键字:会计继续教育, 会计继续教育网上培训, 会计继续教育网上考试答案, 会计继续教育查询, 会计证继续教育, 中华会计网校会计继续教育 东奥会计在线继续教育